本文目录导读:

随着经济的发展和税收法制建设的不断完善,虚开增值税专用发票的行为日益受到重视,虚开增值税专用发票不仅严重破坏了税收征管秩序,而且给国家财政造成了巨大的损失,为了打击此类犯罪行为,我国不断加大对虚开增值税专用发票的打击力度,量刑标准也随之调整,本文将围绕虚开最新量刑进行分析和探讨。

虚开增值税专用发票概述

虚开增值税专用发票是指行为人在没有真实交易的情况下,开具增值税专用发票并骗取税款的行为,虚开增值税专用发票的行为严重破坏了税收征管秩序,损害了国家税收利益,同时也给企业和个人的合法权益带来了威胁,打击虚开增值税专用发票的犯罪行为具有重要的现实意义。

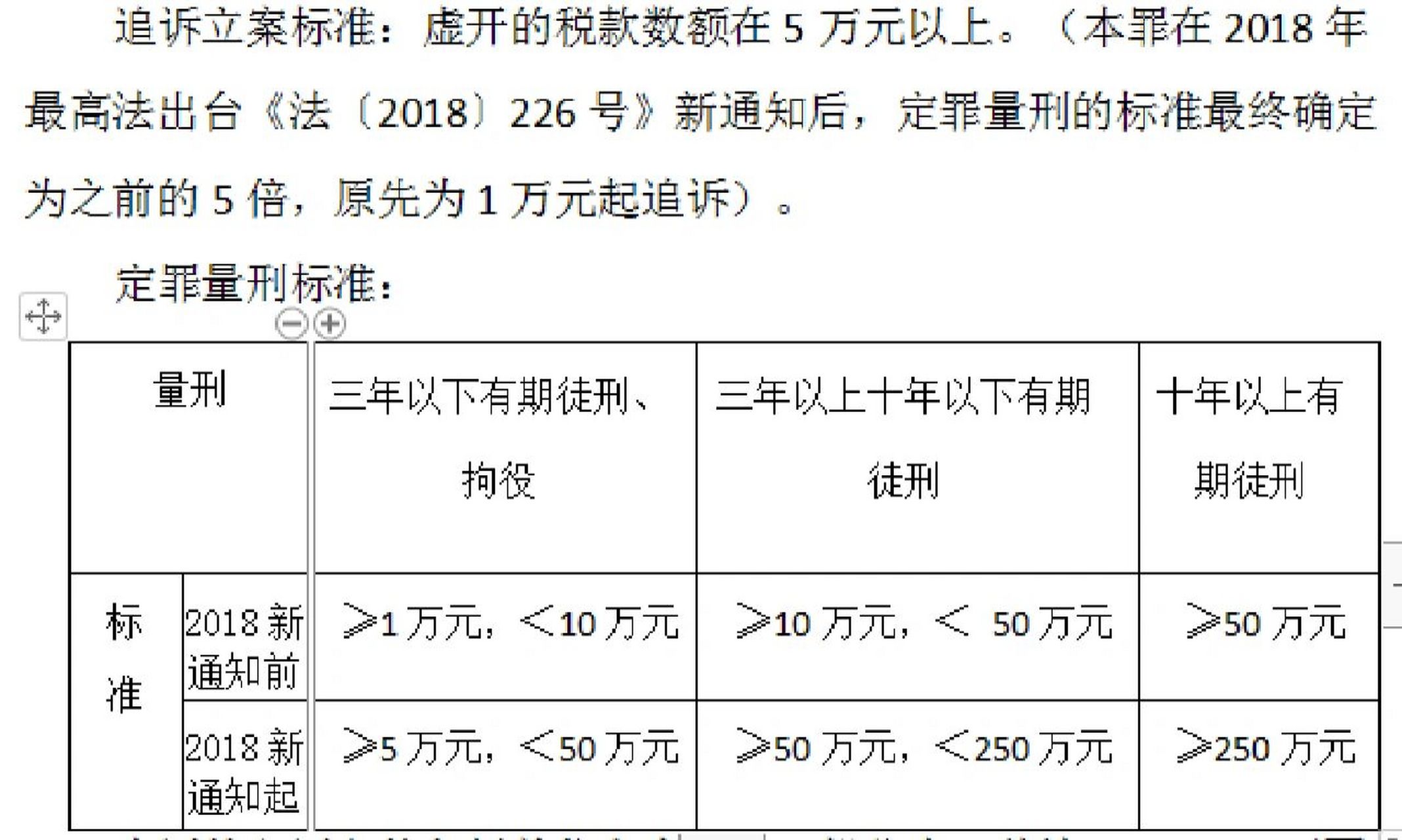

虚开最新量刑标准

随着法治建设的不断推进,我国对虚开增值税专用发票的打击力度越来越大,量刑标准也随之调整,根据最新法律规定,虚开增值税专用发票的量刑标准主要包括以下几个方面:

1、虚开金额大小:虚开金额的大小是决定量刑轻重的重要因素,虚开金额越大,量刑越重。

2、犯罪情节:犯罪情节对量刑具有重要影响,如是否属于累犯、是否自首、是否退赃等情节都会被考虑。

3、社会危害程度:虚开增值税专用发票的行为对税收征管秩序和社会经济秩序造成了严重危害,危害程度越重,量刑越重。

虚开最新量刑分析

1、量刑总体趋势:随着我国法治建设的不断完善,对虚开增值税专用发票的打击力度越来越大,量刑总体趋势是越来越重。

2、量刑差异:在量刑实践中,由于地区、案件性质、犯罪情节等因素的差异,量刑存在一定的差异,需要进一步加强量刑规范化,确保量刑公正。

3、影响因素:虚开最新量刑的影响因素包括法律政策、经济形势、社会舆论等,法律政策的调整对量刑具有最直接的影响。

完善虚开量刑建议

1、加强量刑规范化:制定更加详细的量刑标准,明确量刑幅度,减少量刑差异,确保量刑公正。

2、严格执法:加大对虚开增值税专用发票的打击力度,严格执法,确保法律的有效实施。

3、加强宣传教育:加强对纳税人的宣传教育,提高纳税人的法律意识,从源头上遏制虚开增值税专用发票的行为。

4、完善法律制度:不断完善相关法律制度,适应经济形势的发展,为打击虚开行为提供更加有力的法律支持。

案例分析

为了更好地说明虚开最新量刑情况,以下列举一起典型案例:

某公司因涉嫌虚开增值税专用发票被查处,涉案金额巨大,根据最新法律规定,该公司主要负责人被判处有期徒刑XX年,并处罚金XX万元,此案体现了我国对虚开行为的严厉打击态度,也警示其他企业切勿触碰法律红线。

虚开增值税专用发票的行为严重破坏了税收征管秩序,给国家财政造成了巨大损失,为了打击此类犯罪行为,我国不断加大对虚开行为的打击力度,量刑标准也随之调整,本文通过分析虚开最新量刑标准、影响因素及完善建议,旨在为打击虚开行为提供更加有力的法律支持,维护税收征管秩序和社会经济秩序的稳定。

展望

我国将继续加大对虚开增值税专用发票的打击力度,不断完善相关法律制度,加强量刑规范化,确保量刑公正,随着科技的发展和应用,将借助大数据、人工智能等技术手段提高税收征管的效率和准确性,从源头上遏制虚开行为,通过法律和科技手段的双重作用,我国将进一步完善税收征管制度,维护税收秩序,促进经济社会的持续健康发展。

附录

本文参考文献:[列举相关参考文献]

通过以上分析,我们可以看到虚开最新量刑在打击犯罪、维护税收秩序方面的重要作用,随着法治建设的不断推进和科技的不断发展,我国将进一步完善相关法律制度和技术手段,为打击虚开行为提供更加有力的法律支持和技术保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...